آشنایی با انواع صورت های مالی

آشنایی با انواع صورت های مالی

انواع صورت های مالی را باید بشناسید تا بتوانید فعالیت و وضعیت مالی شرکت را بررسی کنید. از آنجائی که این گزارشها استفاده گستردهای دارند، شناخت آنها از اهمیت زیادی برخوردار است. در این مقاله از کاریزما انواع صورت های مالی شرکت را نام برده و هر کدام از صورت های مالی اساسی را تعریف میکنیم.

انواع صورت های مالی

برای اینکه که بتوانید گزارشهای جامعی هستند از وضعیت و عملکرد مالی یک شرکت به دست آورید، باید انواع صورت های مالی را بررسی و تحلیل کنید.

در واقع، صورتهای مالی نتایج فعالیت یک شرکت در یک دوره مالی را نشان میدهد و میتواند مورد استفاده مدیران، سهامداران، تامین کنندگان مواد اولیه، اعتباردهندگان و حتی مشتریان قرار گیرد. تحلیلگران بازار سرمایه نیز برای بررسی وضعیت کنونی و آینده شرکت و همچنین بررسی ارزندگی شرکت در تحلیل بنیادی از انواع صورت های مالی استفاده میکنند.

به طور کلی، انواع صورتهای مالی که کاربرد بیشتری دارند و بیشتر مورد استفاده قرار میگیرند شامل سه مورد زیر است:

- ترازنامه

- صورت سود و زیاد

- صورت جریان وجوه نقد

لازم به ذکر است که صورتهای مالی اساسی شامل 5 مورد است که دو مورد دیگر صورت سود و زیان جامع و یادداشتهای توضیحی است. با این حال، سه مورد ذکر شده نسبتا شناختـه شدهتر و شناخت آنها برای عموم سرمایهگذاران الزامیتر است. نکته مهم دیگر اینکه تمامی شرکتهای بورسی و فرابورسی موظف هستند صورتهای مالی خود را منتشر کنند که به صورت گزارشهای تولید و فروش ماهانه، گزارشهای سه ماهه، شش ماهه و حتی یکساله هستند. میتوانید با جستجوی نماد شرکت مورد نظر خودتان در سایت codal.ir این صورتهای مالی را بیابید.

در ادامه، به توضیح این سه مورد از انواع صورت های مالی مهم میپردازیم.

1-ترازنامه

اولین صورت مالی که در کتب مالی به آن میپردازند ترازنامه است. ترازنامه که بهتازگی به آن صورت وضعیت مالی نیز میگویند گزارشی از وضعیت داراییها، بدهیها و حقوق صاحبان سهام شرکت در یک زمان مشخص است. نکته مهم در این تعریف زمانی است که ترازنامه در آن تهیه میشود. برای درک بهتر موضوع فرض کنید که ترازنامه یک شرکت هر سال یکبار تهیه میشود. اگر در ابتدای سال، شرکت مذکور یک قطعه زمین داشتـه باشد که آن را وسط سال به فروش رسانده باشد، در ترازنامه آخر سال گزارش داده نمیشود و تنها مبلغ آن که در سایر حسابها وارد شده است را میتوان یافت. برای اینکه یک تحلیلگر از فروش این قطعه زمین مطلع شود لازم است سایر صورتهای مالی و فایل پیوست این گزارشها را مطالعه نماید.

نکته مهم دیگر این است که ترازنامه شرکت به گونهای تنظیم میشود که همواره مجموع بدهیها و حقوق صاحبان سهام برابر است با داراییهای شرکت که به آن معادله اساسی حسابداری میگویند. این معادله به صورت زیر است.

حقوق صاحبان سهام + بدهیها = داراییها

تفسیر دیگر از این فرمول این است که منابع شرکت که ازطریق بدهیها و حقوق صاحبان سهام تامین میشود صرف خرید داراییهای شرکت میشود. بنابراین، از نظر منطقی این دو میبایست با یکدیگر برابر باشند.

ترازنامه اقلام زیادی دارد که در مقاله «ترازنامه چیست؟» به طور مفصل به آن پرداختـه شده است. در تصویر زیر، ساده شده یک ترازنامه از شرکت را میتوانید مشاهده کنید:

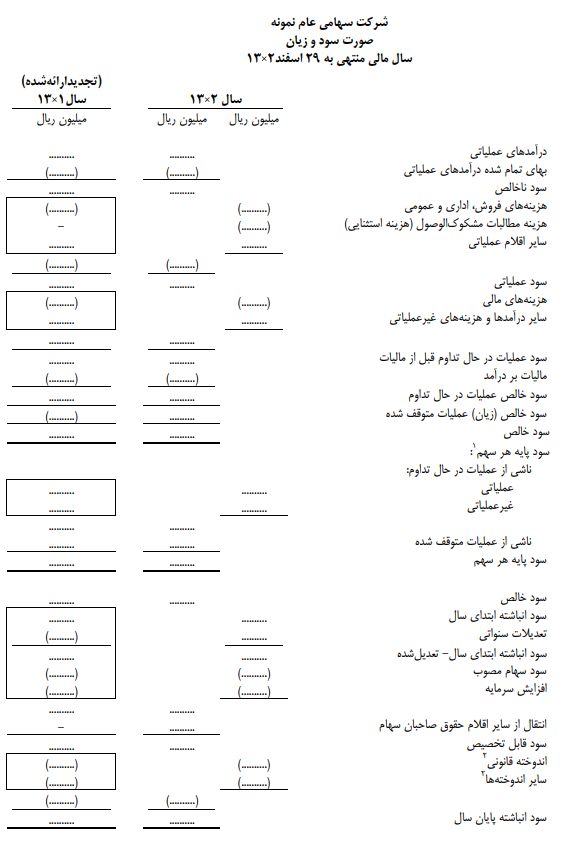

2-صورت سود و زیان

دومین نوع از انواع صورت های مالی مهم در حسابداری صورت سود و زیان است. صورت سود و زیان، یک گزارش از عملکرد مالی شرکت یا واحد تولیدی در یک بازه زمانی است. نکته مهمی که در صورتهای سود و زیان وجود دارد این است که سنجش عملکرد نه در مقطع زمانی مشخص، بلکه در یک بازه زمانی (بهعنوان مثال سه ماه، شش ماه یا یک سال) صورت میگیرد. بنابراین، در این بازه هر فعالیتی که به عملیات شرکت و سودآوری آن مربوط باشد در صورت سود و زیان میآید.

مقاله پیشنهادی: صورت سود و زیان چیست؟

اقلام مهم صورت سود و زیان درآمدها و هزینههای عملیاتی و غیرعملیاتی دوره است، اما در مواقعی ورود و خروجیهای نقدی نیز وجود دارند که ربطی به عملیات دورهای شرکت ندارد و مستقیما حقوق صاحبان سهام را تحت تاثیر قرار میدهد. اینگونه اقلام در صورت سود و زیان جامع آورده میشود که در انتهای این مقاله اشاره مختصری به آن خواهیم داشت.

نمونهای از صورت سود و زیان یک شرکت را در تصویر زیر میتوانید مشاهده کنید:

3-صورت جریان وجوه نقد

به طور کلی، شرکتها میتوانند به دو روش درآمدها و هزینههای خود را شناسایی کنند. در واقع، مبنای حسابداری شرکتها میتواند به دو صورت نقدی یا تعهدی باشد. مبنای حسابداری نقدی به این صورت است که شناسایی درآمد به محض ورود وجه نقد و شناسایی هزینه نیز به محض خروج وجه نقد صورت میگیرد. اما مبنای تعهدی اینچنین نیست و شناسایی درآمد یا هزینه متکی به ورود و خروج وجه نقد نیست بلکه تکمیل فرآیند فروش یا ارائه خدمت (حتی اگر منجر به ورود وجه نقد نشود) شناسایی درآمد است و هزینه نیز زمانی شناسایی میشود که ایجاد یا تحمل شده باشند (صرف نظر از پرداخت یا عدم پرداخت).

استاندارد حسابداری ایران در حال حاضر مبنای حسابداری تعهدی را پذیرفتـه است. در این روش، نمیتوان سنجید که شرکت از لحاظ موجودی نقد و توان بازپرداخت بدهیها در چه وضعیتی قرار داد. بنابراین صورت مالـی دیگری برای اندازهگیری آن تعریف شده است که با صورت جریان وجوه نقد شناختـه میشود.

در واقع، صورت جریان وجوه نقد گردش نقدینگی در طول یک دوره زمانی را اندازهگیری میکند. این گزارش، اطلاعات مفیدی در مورد جریان نقد ورودی و خروجی از شرکت تحت فرآیندهای عملیاتی، تامین مالی و سرمایهگذاری در اختیار دیگران قرار میدهد.

4-صورت سود و زیان جامع

همانطور که گفتـه شد، درآمدها و هزینههای عملیاتی و غیرعملیاتی شرکت به صورت سود و زیان وارد میشوند. اما درآمدها و هزینههایی نیز وجود دارند که نمیتوان آنها را تحت عنوان سود و زیان دوره در گزارشهای مالی وارد کرد. به عنوان مثال، برداشت سهامدار یا توزیع سود تقسیمی میان سهامداران را نمیتوان هزینه عملیاتی در نظر داشت، بلکه یک کاهش است که به سرمایه و حقوق صاحبان سهام شرکت مربوط میباشد. اینگونه اقلام در صورت سود زیان جامع وارد میشود.

چکیدهای از انواع صورت های مالی

در مطلبی که برای شما تهیه کرده بودیم، انواع صورت های مالی و مهمترین آنها را معرفی کردیم تا با نحوه بررسی گزارشهای شرکت آشنا سازیم. درباره ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد نیز توضیحات جامعی را ارائه کردیم. در نهایت، گفتیم که هریک از انواع صورت های مالی کاربرد خاصی در حسابداری داشتـه و باید به طور دقیق بررسی شوند.

سوالات متداول

صورتهای مالی اساسی طبق استانداردهای حسابداری شامل ترازنامه (صورت وضعیت مالی)، صورت سود و زیان، صورت جریان وجوه نقد، صورت سود و زیان جامع و یادداشتهای توضیحی هستند.

یکی از انواع صورت های مالی است که وضعیت مالی شرکت اعم از داراییها، بدهیها و حقوق صاحبان سهام را در یک مقطع زمانی نشان میدهد.

صورت سود و زیان گزارشی است که درآمدها و هزینه های یک شرکت را که به عملیات آن مربوط میشود را در یک بازه زمانی نشان میدهد.