بهترین مدل های ارزش گذاری سهام کدام است؟

بهترین مدل های ارزش گذاری سهام کدام است؟

ارزش گذاری سهام از مهمترین مفاهیم مالی و بورس است که یکی از چالش برانگیزترین مراحل تحلیل بنیادی شرکتی است. افرادی که در زمینه معاملات در بازار بورس اوراق بهادار فعال هستند به دنبال یافتـن دارایی ارزان هستند. دارایی ارزان بدین معنی است که دارایی مورد نظر (که در اینجا سهام شرکتها است) در بازار، ارزشی کمتر از ارزش واقعیاش داشتـه باشد و به اصطلاح ارزنده باشد. سوالی که وجود دارد این است که ارزش گذاری سهام چیست؟ هدف از ارزش گذاری چیست؟ چطور یک سهم را ارزش گذاری کنیم؟ انواع روش های ارزش گذاری سهام شرکتها چیست؟

در این مقاله از کاریزما به این سوالات و دیگر سوالات مشابه به طور مفصل پاسخ خواهیم داد.

ارزش گذاری سهام چیست؟

ارزش گذاری سهام (valuation) بهمعنای تخمین تقریبی ارزش واقعی شرکت از طریق بررسی پارامترهای مختلف است. حال این ارزش گذاری میتواند به صورت مقایسه دارایی مورد نظر با دیگر داراییها باشد یا به صورت محاسبه ارزش فعلی آوردههای آتی دارایی مورد نظر باشد. در واقع، مدل های ارزش گذاری سهام بسیار متنوع هستند و در ادامه این مقاله به طور مجزا هر کدام را توضیح خواهیم داد.

دقت شود که استفاده از واژه تخمین تقریبی در این تعریف به این خاطر است که محاسبه دقیق ارزش واقعی یک شرکت تقریبا نشدنی است. سرمایهگذاران برای آگاهی از ارزش شرکت یا اوراق بهادار مورد نظر برای سرمایهگذاری و صاحبان کسبوکار با هدف آگاهی از ارزش فروش بنگاهشان، ناگزیر به ارزشگذاری هستند.

اهداف و کاربردهای ارزشگذاری

تحلیلگران سهام، در شرکتها و مؤسسات مختلفی فعالیت دارند و با توجه به حوزه کاری خود، هر کدام هدف خاصی را از ارزشگذاری دنبال میکنند که برخی از این اهداف عبارتاند از:

1- انتخاب سهام

یکی از اصلیترین اهداف ارزشگذاری، شناسایی سهام مناسب است. تحلیلگران همواره در پی یافتـن ارزش ذاتی یک سهم و مقایسه آن با قیمت بازار آن هستند تا بتوانند از این طریق سهام کم ارزشیابیشده (Undervalued) و بیش ارزشیابیشده (Overvalued) را شناسایی کنند. ازجمله مهمترین وظایف تحلیلگران مالی، توصیه به خرید، فروش یا نگهداری سهام براساس ارزشگذاری است.

2- ارزیابی رویدادهای شرکتی

منظور از رویدادهای شرکتی مواردی مانند ادغام و تملیک، واگذاری، تجزیه سهام یا تغییر در ساختار سرمایه شرکت است. این موارد با تغییر در ساختار جریانات نقدی شرکت، ارزش سهم آن را تحت تأثیر قرار میدهد. در چنین مواردی، تعیین ارزش یک شرکت الزامی است.

3- ارزیابی شرکتهای غیر بورسی

با توجه به اینکه امکان کشف قیمت سهام برای شرکتهای غیر بورسی وجود ندارد، ارزشگذاری به تعیین ارزش سهام این شرکتها کمک میکند. این فرآیند بهخصوص در عرضههای اولیه (IPO) از اهمیت ویژهای برخوردار است. از این جهت، ارزشگذاری نقش مهمی در توسعه فرآیند خصوصیسازی و عرضه سهام از طریق بازارهای مالی کشور ازجمله بورس و فرابورس ایفا خواهد کرد.

مقاله پیشنهادی: عرضه اولیه در بورس چیست؟ + عرضه های جدید

4- ارائه شاخص ارزیابی عملکرد

یکی از اهداف ارزشگذاری شرکت، کسب اطلاعاتی در خصوص فعالیت موسسات اقتصادی و عملکرد مدیران است. تجزیه و تحلیل نسبتهای مالی بهعنوان بخشی از فرآیند ارزشگذاری میتواند آگاهی سرمایهگذاران را در این زمینه افزایش دهد.

5- ارزشگذاری کسبوکارهای نوپا (استارتآپها)

مؤسسان یک استارتاپ برای جذب سرمایه و توافق با سرمایهگذاران نیازمند ارزشگذاری کسب و کار خود هستند تا معیاری برای مذاکره بین سرمایهگذاران و مؤسسان استارتاپ ها وجود داشتـه باشد.

6- پرداخت با استفاده از سهام

در برخی از موارد، شرکتها بخشی از حقوق و مزایای مدیران خود را ازطریق تخصیص سهام شرکت به آنها، پرداخت میکنند که در این شرایط برای تعیین تعداد سهامی که باید به هر شخص تخصیص پیدا کند، ارزشگذاری سهام شرکت ضروری است.

چگونه سهام یک شرکت را ارزش گذاری کنیم؟

ارزش گذاری سهام که در یک جمله تخمین ارزش ذاتی سهام تعریف میشود، فرآیندی پیچیده است و بهطورکلی میتوان آن را ترکیبی از علم و هنر دانست که لازم است تحلیلگر پنج اقدام اساسی را در این فرآیند انجام دهد:

- فهم کامل کسب و کار شرکت: اولین و مهمترین قدم در فرآیند ارزشگذاری، درک کامل و همهجانبه از فضای اقتصاد کلان داخلی و خارجی، صنعت و جایگاه شرکت از نظر رقابتپذیری در آن صنعت است.

- پیشبینی عملکرد آتی شرکت: در این مرحله، لازم است تحلیلگر عملکرد آتی شرکت را از نظر فروش، سودآوری و سود نقدی را به منظور استفاده در مدلهای ارزشگذاری پیشبینی کند.

- انتخاب روش ارزشگذاری مناسب: باتوجه به ویژگیهای شرکت و هدف از ارزشگذاری باید روش مناسب ارزشگذاری را انتخاب کرد.

- تبدیل پیشبینی به ارزشگذاری: براساس پیشبینی انجامشده برای عملکرد آتی شرکت و روش ارزشگذاری انتخابی، ارزش شرکت محاسبه میشود.

- بهکارگیری نتایج فرآیند ارزشگذاری: در مرحله پایانی ارزشگذاری، نتایج بهدستآمده بهمنظور تصمیمگیری نهایی مانند توصیه یا عدم توصیه به سرمایهگذاری در سهام شرکت به کار گرفتـه خواهد شد.

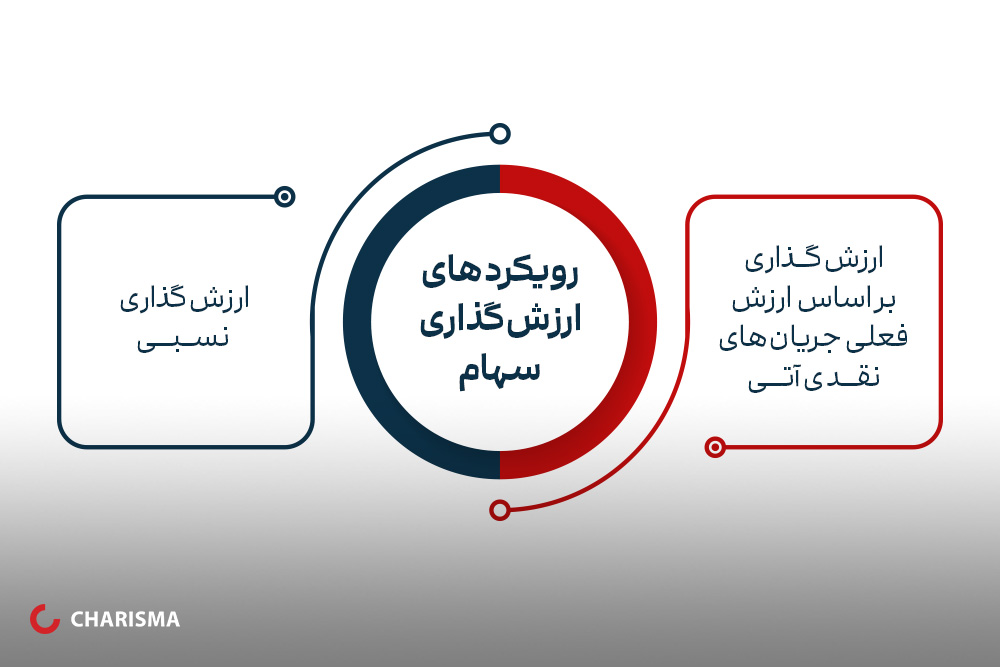

انواع روش های ارزش گذاری سهام

روش های متعددی برای ارزش گذاری سهام وجود دارد که با توجه به نوع فعالیت، ساختار مالی و حوزه فعالیت شرکت میتوان از روشهای مختلفی استفاده کرد، اما بهطورکلی میتوان این روشها را در دو دسته کلی طبقهبندی کرد:

1- روش مطلق (مستقل)

در این روش، ارزشگذاری سهام به عوامل و فاکتورهای بنیادی شرکت وابستـه است و به طور کلی شامل تجزیه و تحلیل اطلاعات مختلفی است که از صورتهای مالی شرکت استخراج میشود. بسیاری از روشهای ارزیابی مطلق سهام بر عوامل بنیادی شرکت مانند جریانهای نقدی، سود سهام، نرخ رشد و ارزش داراییهای مشهود تأکید دارند و مدلهایی مانند تنزیل سود نقدی (DDM)، تنزیل جریانات نقدی (DCF) و خالص ارزش دارایی ها (NAV) در این طبقه قرار میگیرند.

مقاله پیشنهادی: آشنایی با انواع صورتهای مالی

2- روش نسبی (قیاسی)

برخلاف روش ارزشگذاری مستقل، روش نسبی به مقایسه وضعیت یک شرکت با وضعیت سایر شرکتهای وابستـه میپردازد.

در این روش، معیار ارزش گذاری سهام یک شرکت تنها ارزش ذاتی و واقعی آن شرکت نخواهد بود بلکه وضعیت شرکت با استفاده از برخی نسبتها و ضرایب با وضعیت سایر شرکتهای مشابه قیاس میشود. نسبت پرکاربرد مورد استفاده در این روش نسبت قیمت به سود محقق شده (P/E) است.

روشهای موجود در این دستـه به دلیل سهولت در محاسبات و مفاهیم مورد استفاده در آنها، نسبت به روش مطلق (مستقل) بیشتر مورد استقبال فعالان بازارهای مالی قرار میگیرند اما ممکن است در تفسیر این نسبتها نکات مهم و حساسی نادیده گرفتـه شود. در بخشهای بعدی به این مطلب اشاره خواهیم کرد.

ارزش گذاری بر اساس ارزش فعلی جریانهای نقدی آتی

این نوع از ارزش گذاری که نمونهای از ارزش گذاری مطلق سهام است بر پایه ارزش فعلی جریانهای نقدی آتی بر این مبنا تعریف میشود که مالک هر سهم، در حقیقت مالک بخشی از جریانات نقدی است که قرار است در آینده توسط شرکت کسب شود. این روش که مبنای مدلهای تنزیلشده جریانات نقدی یا (DCF) Discounted Cash Flow است، براساس نوع جریان نقد به چند نوع طبقهبندی میشوند:

1) ارزش گذاری بر مبنای مدل تنزیل سود تقسیمی (مدل DDM)

یکی از رایجترین مدل های ارزش گذاری سهام، مدل تنزیل سود تقسیمی یا (DDM) Dividend Discount Model است که جریان نقدی را برابر سود تقسیمی شرکت تعریف میکند. در واقع، این مدل میکوشد تا ارزش فعلی شرکت را ازطریق محاسبه ارزش فعلی سودهای نقدی که شرکت در آینده تقسیم خواهد کرد، به دست آورد. معمولا، زمانی از این مدل برای محاسبه ارزش سهام یک شرکت استفاده میشود که:

- شرکت سودده باشد و سود نقدی پرداخت کند.

- سیاست تقسیم سود، منطقی و متناسب با سودآوری شرکت است.

- سرمایهگذار قادر نیست سیاست تقسیم سود شرکت را تغییر دهد.

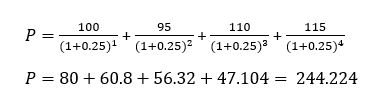

بنابراین، با فرض آنکه یک شرکت شرایط گفتـه شده را دارد به پیشبینی صورت سود و زیان و سپس سود تقسیمی آن با استفاده از ضریب تقسیم سود شرکت میکنیم و سود تقسیمی دورههای مختلف را در صورت فرمول زیر قرار داده و پس از اینکه نرخ تنزیل (نرخ بازدهی مورد انتظار از سرمایهگذاری) را در مخرج فرمول گذاشتـه و در نهایت ارزش فعلی سودهای تقسیمی دورههای آتی بدست میآید.

به طور مثال، یک تحلیلگر سود تقسیمی شرکت الف را برای 4 دوره آتی به ترتیب به مقدار 100، 95، 110 و 115 تومان پیشبینی میکند. قیمت سهم با فرض نرخ بازدهی مورد انتظار (K) در سالهای آتی یکسان و به میزان 25 درصد است. جایگذاری موارد فوق در فرمول مانند شکل زیر است:

بنابراین، ارزش فعلی سودهای نقدی پیشبینی شده برای 4 دوره بعد 244 تومان است اما نکته مهم این است که در انتهای دوره چهارم باز هم سود تقسیمی وجود دارد و میبایست ارزش آن را حساب کرد. در اینجا، به دلیل اینکه مسئله به سادگی بیان شود و موجب سردرگمی نشود از ذکر آن خودداری شده است.

برای اینکه از محاسبات ریاضیات مالی و ارزش زمانی پول مطلع شوید پیشنهاد میشود مقاله زیر را مطالعه کنید.

مقاله پیشنهادی: ارزش زمانی پول چیست؟

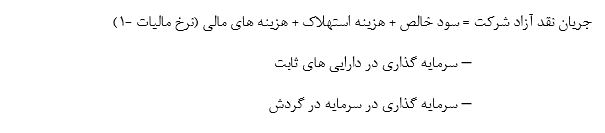

2) ارزش گذاری بر مبنای مدل جریان نقدی آزاد (FCF)

یکی دیگر از مدل های ارزش گذاری سهام، مدل جریان نقدی آزاد یا (FCF) Free Cash Flow است. معمولا، زمانی از این مدل برای محاسبه ارزش سهام یک شرکت استفاده میشود که:

- شرکت سود نقدی سهام پرداخت نمیکند یا سود پرداختی، متناسب با سودآوری شرکت نیست.

- جریان نقدی آزاد، شاخص مناسبی برای محاسبه سوددهی شرکت است.

- ارزشگذاری از نگاه سهامدار عمده در حال انجام است.

- سرمایهگذار مالکیت کنترلی در شرکت دارد و در سیاستهای شرکت ازجمله تقسیم سود تأثیرگذار است.

فرمول گفتهشده در بخش قبل نیز برای این روش به کار برده میشود با این تفاوت که به جای سود تقسیمی که در صورت قرار میگیرد، جریان نقدی آزاد (FCF) قرار داده میشود.

در مجموع، جریان نقدی آزاد خود به دو مورد تقسیم میشود:

جریان نقدی آزاد شرکت یا (FCFF) Free Cash Flow to the Firm

جـریان نقدی آزاد شرکت، جریان نقدی باقیمانده قابل توزیع پس از پرداخت هزینههای عملیاتی و سرمایهای شرکت، برای همه سرمایهگذاران یک شرکت اعم از وامدهندگان و سهامداران است.

از آنجا که پرداختهای بهره و اثرات اهرمی در محاسبه FCFF مورد توجه قرار نمیگیرند، از FCFF به عنوان جریان نقدی غیر اهرمی نیز یاد میشود.

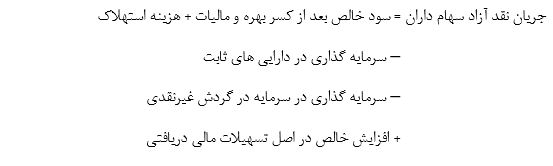

جریان نقدی آزاد صاحبان سهام یا (FCFE) Free Cash Flow to Equity

در واقع، همان جریان نقدی آزاد شرکت است که مخارج بدهی شامل پرداختهای مربوط به بهره و اصل بدهی از آن کسر شده، به همین دلیل به آن جریان نقدی آزاد اهرمی نیز گفتـه میشود.

این روش، بیانگر این است که در نهایت چه میزان وجه نقد برای سهامداران شرکت در دسترس است. در تنزیل جریانات نقدی صاحبان سهام باید از بازده مورد نظر سهام استفاده کرد.

جریان نقدی آزاد سهامداران طبق رابطه زیر محاسبه میشود:

نکته قابلتوجه این است که اگر شرکت دارای سهام عادی بهعنوان تنها منبع سرمایه باشد، FCFF و FCFE آن شرکت برابر خواهد بود.

استفاده از جریان نقدی آزاد یا FCF برای محاسبه ارزش ذاتی سهام برای حالتهای زیر مناسب است:

- شرکت سود تقسیمی نداشتـه باشد.

- سود تقسیمی شرکت صفر نیست، اما بسیار کم یا بیشتر از جریان نقدی آزاد صاحبان سهام است.

- سرمایهگذار مالکیت کنترلی در شرکت دارد و در سیاستهای شرکت ازجمله تقسیم سود تأثیرگذار است.

ارزش گذاری نسبی

روش ارزشگذاری نسبی یا روش ضرایب قیمت، از رایجترین روش های ارزش گذاری سهام شرکتها است. در ارزش گذاری نسبی، ارزش یک دارایی با توجه به قیمتگذاری داراییهای مشابه انجام میشود.

متدوالترین روش های ارزش گذاری نسبی که برای این کار مورد استفاده قرار میگیرند عبارتند از:

- نسبت قیمت به سود هر سهم یا P/E

- نسبت قیمت به ارزش دفتری یا P/BV

- نسبت قیمت به فروش یا P/S

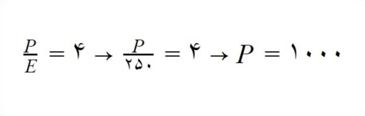

به عنوان مثال، اگر نرخ بهره بدون ریسک (نرخ بهره بانکی) را معادل سالیانه ۲۵ درصد در نظر بگیریم، در این صورت دوره بازگشت سرمایه ۴ سال خواهد بود و بدین معناست که سرمایهگذار پس از گذشت ۴ سال سودی معادل اصل سرمایه خود را دریافت کرده است. نسبت P/E هم مفهومی مشابه با همین توضیحات دارد و میتوان در این شرایط P/E مورد انتظار بازار را ۴ در نظر گرفت.

حال فرض کنید بخواهیم با استفاده از روش P/E ارزش فعلی سهام یک شرکت را محاسبه کنیم. اگر سود هر سهم شرکت ۲۵۰ تومان اعلام شده باشد، خواهیم داشت:

یعنی با توجه به شرایط، قیمت تعادلی این سهم ۱۰۰۰ تومان ارزش گذاری میشود.

نسبت P/E انواع مختلفی دارد که میتوان به P/E ttm یا گذشتهنگر و P/E forward اشاره کرد. شما میتوانید نسبت P/E گذشتهنگر را در سایت TSETMC برای هر شرکت مشاهده کنید.

مقاله پیشنهادی: P به E گذشته نگر یا TTM چیست؟

نسبت P/BV هم نسبت قیمت به ارزش دفتری سهام است. برای محاسبه ارزش دفتری سهام از ترازنامه شرکت استفاده میکنیم و حقوق صاحبان سهام شرکت را بر تعداد برگههای سهم تقسیم کرده و ارزش دفتری را محاسبه میکنیم. سپس نسبت قیمت به ارزش دفتری را برای این سهام محاسبه میکنیم.

نسبت P/S نیز همان نسبت قیمت به فروش است که در صفحه TSETMC در باکس وسط نیز قابل مشاهده است. برای محاسبه این نسبت کافی است که مقدار کل فروش شرکت را بر تعداد سهام تقسیم کرده و در نهایت قیمت را بر این مقدار تقسیم کنید.